米兰体育MILAN 鲍韶山: 中国主导的东说念主造钻石产业, 若何卡好意思国军工的脖子?

[文/不雅察者网专栏作家鲍韶山,翻译/鲸生]

百人牛牛电子app2026中国最新版5月底哈工大博士生的一场集体婚典上,学校为新东说念主们奉上的“钻戒”,让香港《南华早报》写了一篇深度报说念。

著述称,这枚钻戒上的钻石由哈工大朱嘉琦训导团队自主研制,而该团队聘用的技巧在表面上不错制造出各式形势和尺寸的高纯度单晶金刚石。报说念以为,中国东说念主造钻石正在资历从婚饰珠宝向“AI芯片散热王牌”的策略级产业跨越。

以前这一年多来,外界对中国供应链才气的爱护,很猛进度辘集在所谓“稀土元素”(REE)等流毒矿产上。跟着中国反制好意思国关税、并对稀土出口践诺许可治理,好意思国的经济脆弱性被澄澈地暴深刻来。好意思国对这一范围的明锐特性外彰着,这一议题以致成为中好意思两国究诘谈判的迫切执行之一。

但事实上,中国在上游材料范围的上风并不单限于稀土。另一个迫切范围恰是上文说起的培育钻石(Lab-growndiamond,LGD)产业,也称为合成钻石或东说念主造钻石。

《南华早报》:一块篮球般大小的钻石晶圆,会成为中国在AI竞赛中的王牌吗

培育钻石产业代表了材料科学与全球供应链的一次范式振荡。不同于在顶点地质条款下历经了数十亿年才形成的自然钻石,培育钻石是在可控的实验室环境中,通过高压高温(HPHT)和化学气相千里积(CVD)等先进技巧制造而成。这些法子复制了自然钻石的碳晶体结构,使其在化学、物理和光学性质上与自然钻石实足一致。

中国在这一范围冉冉崛起为主导者的流程,最早可记忆至20世纪60年代。那时,出于军事需要,中国初度合成了工业用钻石。到2026年,中国已出产全球60%以上的培育钻石,对峙级毛坯年产量杰出2200万克拉,工业级居品更是占据全球95%-98%的份额。如斯的限制,使得培育钻石在中国从一种小众转换形貌振荡为策略性资源:既复古了高技术产业跨越,也冲击了传统阛阓阵势。

中国培育钻石产业的发展,与其举座工业策略风雅联贯。来自国度的支握、以河南省为代表的产业集群以及限制化带来的成本上风,共同激动其彭胀。从1963年中国制成第一颗HPHT钻石的第一小步初始算起,到2024年,跟着技巧教训和能源供应充足,产量同比增长了144%。这一增长不仅体咫尺数目上,更体现出中国在流毒材料上游的掌控力,与其在稀土范围的上风相呼应。

2025年7月9日,河南柘城的一家东说念主造钻石企业钻石出产、销售两旺。河南柘城被誉为“钻石之王人”,官方数据炫夸,柘城县年产金刚石单晶60亿克拉、金刚石微粉150亿克拉。图为东说念主造钻石制品蛊惑花消者不雅赏。中新社发王中举摄ICPhoto

而卑鄙影响也扩散至多个范围:培育钻石可用于精密用具、电子居品散热以及量子技巧,既能激动转换,也给组成依赖的行业带来风险。对好意思国而言,航空航天与国留心围暴深刻供应链脆弱性,因为替代品的成本上流、研发周期漫长。与此同期,印度的钻石抛光产业也濒临经济冲击,服务流失与阛阓重组加重了全球的垂死时势。

本文分析中国培育钻石产业的发展轨迹过甚多重影响,以为“丰裕”既激动了产业跨越,也放大了地缘政事与经济结构的不合称性。为使分析更为深入,咱们引入皮耶罗·斯拉法(PieroSraffa)在《用商品出产商品》(1960)中的表面框架。该框架从物资出产关系、固定与流动成本、以及技巧统统(即参加产出的客不雅比例)动身,揭示可复制体系(如培育钻石制造)中“丰裕”与限制彭胀的结构基础。

中国钻石培育产业的发展

中国的钻石培育之路始于20世纪中期,源于工业与策略需要。1963年,在冷战布景下,中国科学家告捷诳骗HPHT法制成了首颗合成钻石,主要用于军用磨料和切削用具等应用。这种早期以工业级钻石为优先的发展旅途,为后续的产业发展奠定了基础。20世纪80至90年代,跟着化学气相千里积技巧的跨越——在真空腔体中逐层千里积碳原子——使得制造高纯度、大尺寸的对峙级晶体成为可能。

政府政策在产业彭胀中弘扬了流毒作用。“中国制造2025”以及后续的五年权术将高端材料列为重心主见,为钻石合成提供补贴、研发经费与基础设施支握。河南省成为全球关节,领有1000多家企业,形成了年产量上百万克拉、从原材料想拓荒的完满产业链。到2024年,中国对峙级毛坯产量达2200万克拉,占全球50%-63%;工业级的产量更高。预测2025-2032年的年复合增长率(CAGR)为7%-14.7%,国内阛阓限制将从74.9亿好意思元增长至224.5亿好意思元。

技巧演进一直是流毒场地。HPHT法因其成本效益高而在中国占据主导地位,该工艺旨趣是在5-6吉帕(GPa)的压力和1300-1600摄氏度的高温下压缩石墨,时时产出较小晶体并偶尔含有包裹体。CVD法因适用于电子级钻石而获取越来越多的爱护,它能更精确地遏抑颓势,适用于量子传感与半导体范围的应用。像SDS-E600反映器和更大尺寸的基板(可达20mm×20mm)等转换也提高了恶果。中国的能源基础设施一样弘扬流毒作用:来自可再生能源(到2025年占总装机容量杰出50%,包括1.4太瓦的风能和太阳能)的充足、低成本电力,以及特高压电网,确保了较高的能源投资申报率(EROEI),使得这些高耗能工艺变得可行。

这一发展突显了固定成本——如HPHT压机和CVD反映器——是终了限制化出产的流毒。不错将固定成本视为一种谐和出产的形势:机器在多个周期中折旧,同期产出商品(钻石)以及“老化”的自体态态手脚副居品。在培育钻石合成中,这些成本品体现了既往的事业与材料,其恶果弧线又使得在产业层面上不错终了相识或接近相识的收益。出产统统——即每单元钻石产出所需的能源、石墨和劳能源等参加的技巧比率——跟着限制扩大而保握相识,以致略有下降,因为固定成本在更大的产量中被摊薄。这种结组成心于产能的莳植,即稀薄产出仅需渐进式的流动成本参加,从而导向丰裕,而不是简便的填塞。

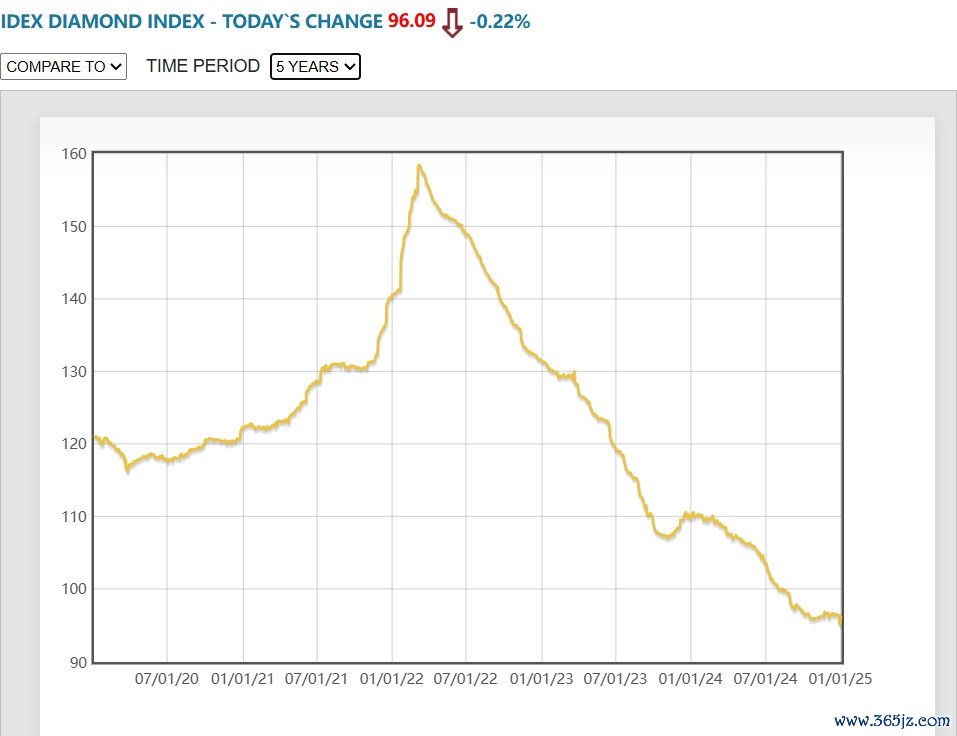

这种丰裕与扩产才气,导致2025年对峙级钻石的价钱相识在每克拉约168好意思元,较2018年峰值着落96%。这一阵势契合斯拉法对于出产统统与供应链的表面框架:固定成本与可限制化的参加使得产出赶紧扩大,而成本无需同比例飞腾,带来了丰裕而非简便的填塞。与此同期,这种丰裕也增强了韧性。2025年10月对工业合成钻石践诺的出口治理,莳植了中国的策略主动权。国内方面,优先谈判性价比与说念德性的Z世代后生花消者需求激增,激动培育钻石成为“往常”珠宝。全球范围内,中国的模式与印度专注于CVD(占15%份额)和西方的小众高纯度门道形成对比,闲逸了其上游主导地位。

2020年至2025年以来的自然钻石价钱走势钻石价钱追踪网站IDEX

总体来看,这一发展轨迹体现出中国在材料科学范围从师法者到转换者的振荡。通过将培育钻石融入工业生态体系,中国不仅终显著自力新生,还向全球输出丰裕,影响了全球阛阓价钱与转换主见。但这种主导地位也给卑鄙用户带来了依赖性的问题,正如在高技术范围所见到的那样。

对中国及全球产业的卑鄙影响

培育钻石的普及产生了深远的卑鄙效应,编削了依赖钻石独有属性(莫氏硬度10级、热导率高达2000W/m·K、以及优异持久性)的产业。2026年,工业应用占需求的60%-70%,年复合增长率为7%-11%;而举座阛阓限制估值为290-300亿好意思元,预测2032-2034年将达到440-980亿好意思元。

对中国而言,培育钻石的丰裕强化了原土工业。在制造业,合成钻石用具莳植了航空航天与汽车工业的加工精度,裁减成本与能耗;电子居品受益于氮化镓基的钻石衬底应用,助力了电动车与5G发展,且合适中国的半导体发展布局;新式范围如量子策画中的氮-空位中心钻石(NV-centerdiamonds)技巧,米兰体育中国官网使中国不才一代科技范围占据迫切地位,2025年已在量子纠缠范围展示出冲破。中国向抛光与销售身手攻城略地,莳植附加值,缓解了原材料出产利润率低的问题。

流毒在于,笔据斯拉法表面,相识且可调的出产统统,会使得丰裕激动的新应用不停涌现,在未能提前先见的卑鄙应用中激动转换。今天,这可能包括新式量子传感器与先进水处理膜材料。在这些范围,培育钻石的多功能性正由此催生出不受资源稀缺性制约的全新产业。咱们强调的可复制系统不受限制司法,这突显了当增长统统确保产出杰出参加时,这么的丰裕是若何终了的,由此产生的剩余将进一步激动实验与再投资。

全球范围内,培育钻石裁减了“超等材料”的获取门槛。在光学范围,用于激光器的钻石窗口改造了退缩系统;在热处置范围,它们使得东说念主工智能芯片梗概终了更密集的封装。阛阓分化阵势初始显现,培育钻石正在蚕食自然钻石的阛阓,到2030年将占据珠宝阛阓20-50%的份额,导致2025年的自然钻石原石产量萎缩至约1亿克拉,价钱着落30%。

在果然通盘工业应用中,培育钻石王人是可罗致的替代品,对自然钻石施加了价钱和收入压力,视需要而定。这种丰裕加快了可握续性:培育钻石减少了采矿给环境酿成的浮松。在珠宝等民用范围,受说念德偏好和可职守性的驱动,培育钻石的阛阓罗致度正在提高,进一步将一个依然的糟践商品化。必需品(如培育钻石这类可再出产的商品)与非必需品(如自然钻石这类稀缺资源)之间的划分汇报了这种压力:可再出产的丰裕通过源于实体出产结构而非阛阓波动的较低相对价钱,压低了稀缺替代品的价值。

但是,其影响也包括酿成脆弱性。地缘政事的垂死——体咫尺出口治理上——影响着供应链。对于依赖国而言,这种对上游遏抑肖似于稀土元素范围的动态,可能将在营业战中被刀兵化。

对好意思国航空航天及国防产业的卑鄙风险

好意思国的航空航天和国防工业产值杰出9000亿好意思元,其流毒组成部分严重依赖合成钻石,导致濒临中国在该行业主导地位带来的风险。培育钻石是精密用具(举例,用于加工航空钛合金的多晶钻石切削刀具)、高功率雷达的散热片以及导弹制导系统光学元件的中枢组成部分。由于中国供应了约98%的工业级培育钻石,若供应中断——不管是通过出口治理如故营业冲突升级——王人可能导致好意思国航空航天和国防工业的出产停滞。而好意思国公司仅握有2到3个月的库存,这加重了其脆弱性。

寻找替代品既不简便也未低廉。立方氮化硼或碳化钨等替代品枯竭钻石的热导率和硬度,导致在顶点环境下性能更差——举例,用具恶果亏损40-80%。发展好意思国国内的培育钻石产能需要广泛投资:高温高压/化学气相千里积法的设施需耗资数亿好意思元营建,还需要大宗研发投资以达到与中国的限制出产相匹配的纯度。好意思国的钻石产量不及全球的5%,且受制于较高的能源成本(0.075-0.11好意思元/千瓦时,对比中国的0.08-0.09好意思元/千瓦时)还有监管顽固。时候延伸是最流毒问题:据业内忖度,好意思国终了限制化出产可能需要5至10年时候,触及东说念主才的获取(包括对专科学问进行逆向工程)和供应链重建。在航空航天范围,这么的延伸可能导致F-35战机出产堕入停滞;在国留心围,可能危及好意思国的高妙音速刀兵研发与出产。

好意思国的F-35斗争机出产线

地缘政事上,这呼应了“硅幕”阵势,即对极紫外光刻光学元件(依赖蔡司公司,也缔造在获取钻石的基础上)的治理可能拖延了中国关联产业5至10年的发展。通过《芯片法案》之类促进制造业回流的致力只可在十年内减少10-20%的依赖,且存在契机成本,会挤占转换资金。从分析角度看,中国基于可再生电网的能源投资申报率上风加重了这些风险,使好意思国的多元化致力濒临结构性挑战,并可能在一个多极化宇宙中侵蚀好意思国的技巧上风。斯拉法的框架进一步诠释了这种不合称性:西方体系因碎屑化的供应链和更高的参加成本,濒临更高的灵验出产统统,而中国一体化的固定成本梗概终了产能丰裕,这使得多元化策略不仅在短期到中期内成本上流,况且结构上低效。

对印度钻石阛阓的启示

印度手脚全球最大的钻石抛光国,正濒临培育钻石普及带来的严重经济冲击。传统上,该行业承担了全球90%的切割加工业务,雇佣约100万从业者,每年为印度孝敬200至250亿好意思元的出口额。但是,培育钻石大幅削减了对自然钻石的需求,在2024-2025年间,受好意思国关税(高达50%)和价钱暴跌影响,印度的出口额下降了16-50%。手脚产业中心的苏拉特市申报称,有40万行业工东说念主濒临裁人或减薪,18个月内已申报杰出70起与压力关联的自裁事件。

阛阓分化加重了这一形势:培育钻石产量在2024年激增50%,达到645万克拉,但由于来自中国的丰裕供给,收入反而下降了45%。自然钻石再行定位为糟践,但培育钻石凭借可职守性占据主导,到2027年将占据好意思国珠宝阛阓14-20%的份额。关税使逆境进一步恶化,可能导致2026财年收入减少28-30%。工场转向出产培育钻石,但利润浅薄,且对入口种子(豁免期司法2026年3月,之后需寻求延期)的依赖依然存在。

在社会层面,这苦闷了古吉拉特邦和马哈拉施特拉邦的全球糊口,当地大宗家庭依赖钻石行业职责看守生活。从分析层面看,印度转向培育钻石的出产(通过化学气相千里积法占据全球15%份额)提供了部分缓冲,但与中国的限制竞争司法了其收益。更庸俗的影响包括选矿主见的受损和阛阓饱和,这突显了培育钻石的丰裕固然具有转换性,但在枯竭充分转型支握的情况下,若何残害了传统经济。斯拉法的客不雅主义不雅点强化了这少量:与不能再出产参加风雅联贯的自然钻石经济,正遇到具有低统统的可再生居品培育钻石的蚕食,这种丰裕不仅带来价钱压力,还迫使劳能源和成本从传统体系朝可限制化的体系再行树立。

论断

中国的培育钻石范围发展体现了策略前瞻性,从1960年代的必需品演进到2026年由丰裕驱动的主导地位。这种上游主导地位,依托能源恶果和斯拉法出产能源学——其中固定成本和相识统统终显著产能莳植和转换——激动了卑鄙电子居品、量子技巧和制造业等范围的跨越,同期挑战了自然钻石阛阓。对好意思国而言,航空航天和国留心围濒临的供应链风险突显了依赖的后果,而替代品的成本和延伸阻碍着其国度安全。印度的阛阓漂泊则揭示了从休闲到经济缩小的东说念主力成本。

最终,培育钻石展现了更庸俗的不合称性:西方国度的回流致力在一大堆契机成本中,只可带来丁点的旯旮韧性,而中国正激动着将来技巧的发展。政策制定者必须优先谈判多元化,但植根于斯拉法可再出产体系的丰裕势头,预示着一个南北极分化的将来——对某些国度意味着可握续跨越,对另一些国度则是带来颠覆性冲击。跟着阛阓趋于相识,伦理和监管层面的框架将决定这种光泽是握续忽闪如故缓缓消退。

米兰体育MILAN

米兰体育MILAN